Themarketmogul.com – Neraca Saldo Perusahaan Dagang merupakan bagian penting dari laporan keuangan yang menunjukkan posisi keuangan perusahaan pada satu titik waktu tertentu. Sementara itu, neraca saldo adalah tabel yang berisikan daftar account dan saldo dari sisi debet hingga kredit. Ini menjadi salah satu hal penting yang harus di ketahui oleh pihak perusahaan. Karena neraca saldo menunjukkan keseimbangan antara aset perusahaan dengan sumber pembiayaannya. Mulai dari kewajiban kepada pihak lain dan ekuitas yang di miliki perusahaan. Pada konteks perusahaan dagang, terdiri dari tiga bagian utama, mulai dari aset, kewajiban, dan ekuitas.

Metode Dalam Pembuatan Neraca Saldo Perusahaan Dagang

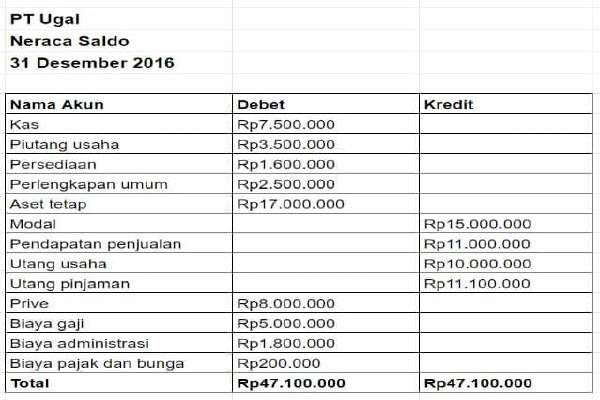

Contoh neraca saldo dalam perusahaan dagang terdiri dari aset, liabilitas dan ekuitas. Kemudian, aset terdiri dari cash, piutang usaha, persediaan barang dagangan, peralatan, dan akumulasi penyusutan aset tetap. Sementara itu, liabilitas dan ekuitas, mulai dari utang usaha, utang bank, modal, dan laba di tahan. Berikut ini adalah metode yang harus di persiapkan dalam pembuatan laporan keuangan tersebut, antara lain:

1. Persiapkan Format Neraca Saldo

Sebelum membuat neraca saldo, Anda harus menyiapkan format neraca saldo terlebih dahulu. Format ini menjadi salah satu hal penting yang harus ada dalam proses pembuatan neraca saldo. Jika tidak ada format, maka neraca saldo tidak akan bisa di buat dengan benar. Adanya format membantu neraca saldo tetap berada dalam alur perhitungan yang tepat. Kemudian, format ini terdiri dari kolom untuk nama akun, nomor akun, debit, dan kredit. Sementara itu, akun dan nomor akun di butuhkan untuk mengetahui dari mana dana masuk dan keluar.

2. Tinjau Buku Besar

Lakukan peninjauan pada buku besar yang di miliki oleh perusahaan. Kemudian, buku besar ini berisikan data dan informasi mengenai arus keuangan perusahaan. Selanjutnya, melakukan pemindahan setiap rekening, kode akun, dan saldo dari buku besar ke dalam neraca saldo secara urut hingga sistematis. Jangan lakukan pemindahan secara acak agar tidak membingungkan dalam proses pembuatan laporan.

Dengan memindahkannya secara urut dan sistematis, pemilik perusahaan bisa lebih mudah memahami pembacaan neraca saldo. Kemudian, proses peninjauan ini penting di lakukan sebelum memindahkan informasi ke dalam format neraca saldo untuk menghindari kesalahan yang bisa membuat pengulangan kembali.

4. Menjumlahkan Total Saldo

Apabila sudah melakukan pemindahan rekening, kode akun, dan saldo ke dalam format neraca saldo, selanjutnya adalah menjumlahkan nilai angka pada saldo. Kemudian, melakukan penjumlahan total saldo yang berada di dalam kolom debit dan kredit. Poin pentingnya, Anda harus melakukan penjumlahan dengan teliti untuk menghindari kesalahan dari total yang di hasilkan.

4. Pastikan Hasil Kolom Debit dan Kredit Sama

Terakhir, Anda harus memastikan hasil dari kolom debit dan kredit memiliki jumlah yang sama. Ini di lakukan agar tidak melakukan perhitungan ulang dari laporan keuangan tersebut. Kemudian, mencari penyebab atau alasan yang berkaitan dengan hasil kolom debit dan kredit yang tidak sama. Biasanya, salah satu penyebabnya adalah kesalahan dalam perhitungan. Selanjutnya, Anda bisa memeriksa pemindahan dari buku besar ke neraca saldo. Poin pentingnya, bagian kolom debit dan kredit harus memiliki hasil yang sama. Apabila tidak sama bisa membuat nilai neraca saldo menjadi tidak seimbang.

Demikian penjelasan menarik tentang metode dan contoh neraca saldo perusahaan dagang yang di sampaikan dalam artikel di atas. Semoga setelah membaca pembahasan artikel ini, Anda dapat memahami dengan baik, menjadikan tambahan referensi, menambah pengetahuan, wawasan dan bisa menerapkan ilmu tersebut dalam kehidupan sehari-hari.