Themarketmogul.com – Branch profit tax bagi sebagian besar orang mungkin masih belum mengetahuinya, termasuk kamu. Sebenarnya, hal ini sudah masuk dalam pajak internasional dan sudah ada di BUT atau Badan Usaha Tetap. Yang mana, nantinya akan di kenakan BPT atau Branch Profit Tax tersebut. Nah, BPT sendiri sudah menjadi biaya tambahan yang di kenakan pada penghasilan neto BUT. Lalu, apa sebenarnya BPT ini dalam istilah perpajakan internasional ? Berikut ada sedikit ulasan yang bisa kamu ketahui.

Apa Itu Branch Profit Tax ?

Sama seperti apa yang sudah mimin singgung sebelumnya, bahwa BPT ini masih memiliki kaitan utama terhadap pajak internasional dan khususnya di Bentuk Usaha Tetap. Nah, Branch Profit Tax ini sudah di definisikan sebagai pajak penghasilan ( PPh ) pada pasal 26. Yang memang telah di bebankan atas penghasilan kena pajak yang di peroleh dari BUT atau Bentuk Usaha Tetap. Beroperasinya tentu saja di Indonesia, setelah di kurangi oleh adanya PPh tahunan yang terutang.

Dalam artian lain, dasar dari pengenaan pajak ( DPP ) Branch Profit Tax sudah menjadi laba neto setelah pajak yang di peroleh BUT di Indonesia. Dalam pengenaannya, BPT sendiri berlaku bagi seluruh BUT yang memang broperasi di Indonesia. Termasuk KKS atau Kontraktor Kontrak Kerjasama di sektor Migas.

Contoh Cara Menghitung BPT

Setelah mengetahui adanya definisi dari BPT, kini waktunya untuk mengetahui cara dalam menghitung BPT itu sendiri. Rumusnya :

R = Pajak Penghasilan ( PPh ) = Laba Usaha x Tarif PPh terutang

= Penghasilan Kena Pajak x Tarif BPT ( 20% )

Sebagai informasi tambahan, jika perusahaan melakukan penanaman modal kembali ke Indonesia. Maka, BUT ini tidak akan di kenakan BPT. Dalam perhitungannya, kamu bisa melihat contoh berikut :

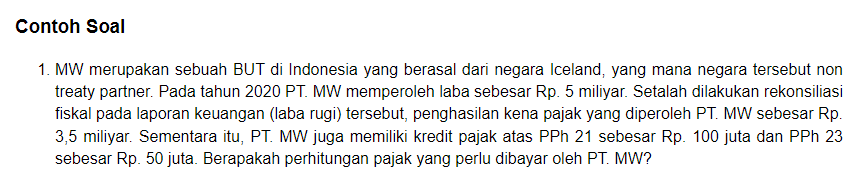

Jawab : PPh Tahunan Terutang = Rp. 3,5 M X 25% = Rp. 875.000.000.00,-

PPh Tahunan yang harus di bayar = Rp. 875.000.000 – ( 100.000.000 + 50.000.000 )

= Rp. 875.000.000 – Rp. 150.000.000

= Rp. 725.000.000.00,-

Kemudian, untuk PPh 26 ( Branch Profit Tax ) = Penghasilan Kena Pajak x Tarif BPT ( 20% )

= (Rp. 3,5 M – Rp. 875.000) x 20%

= Rp. 2,625 M x 20%

= Rp. 525.000.000.00,-

Jadi, total atas perhitungan pajak Branch Profit Tax yang wajib di bayarkan oleh PT. MW selaku BUT yang beroperasi di Indonesia sebesar Rp. 525.000.000.00,-

Dasar Hukum Branch Profit Tax dan Tarif Utamanya

Dari contoh perhitungan di atas, mimin rasa kamu bisa memahaminya dengan sebaik mungkin. Lalu, kini waktunya untuk pengenalan terkait dasar hukum BPT itu sendiri. Pengenaan atau pemungutan pajak melalui Branch Profit Tax sudah jelas memiliki dasar huku, yang tertuang dalam Undang Undang Pajak Penghasilan. Atau di kenal dengan UU PPh di pasal 26 Ayat (4). Yang mana pasal tersebut telah menjelaskan adanya ketentuan-ketentuan pemajakan BPT terhadap Bentuk Usaha Tetap.

Kemudian berdasarkan atas ketentuan yang sudah di atur dalam UU Nomor 26 Tahun 2008 Pasal 26 Ayat (4) terkait Pajak Penghasilan ( UU PPh ). Di mana setelah penghasilan kena pajak di kurangi pajak dari BUT, nantinya akan terkena BPT 20% besarnya. Tarif tersebut sudah berlaku bagi BUT yang memang beroperasi di Indonesia, namun datangnya dari negara yang tak memiliki kesepakatan atas Tax Treaty Partner.

Sementara untuk BUT yang memang beroperasi di Indonesia, tai sudah melakukan kesepakatan atas Tax Treaty Partner. Maka, tarif BPT yang di kenakan akan langsung di sesuaikan degan hasil daripada kesepakatan atau P3B. Apa itu ? Jadi, ini termasuk ke dalam perjanjian Penghindaran Pajak Berganda dengan negara yang terkait.