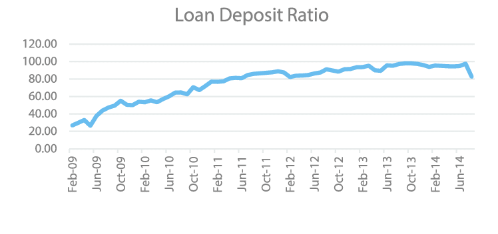

Loan to Deposit Ratio – Dalam industri perbankan, ada banyak metrik dan elemen yang dapat di gunakan untuk menentukan seberapa baik suatu perusahaan beroperasi. Ratio antara pinjaman dan deposito adalah salah satu metrik yang dapat di gunakan untuk memvalidasi kondisi likuiditas perbankan.

Loan-to-deposit ratio adalah rasio yang mengukur kemampuan bank untuk memenuhi kewajibannya. Selain berfungsi untuk mengukur fungsi intermediasi perbankan, metode ini di gunakan untuk menentukan tingkat likuiditas bank. Perbedaan antara total kredit yang di berikan dan dana yang di terima di kenal sebagai rasio kredit ke deposito. Semakin tinggi rasio yang di tunjukkan, semakin rendah tingkat likuiditas suatu bank.

Dengan demikian, rasio pinjaman untuk deposito dapat di definisikan sebagai rasio yang menunjukkan seberapa mampu sebuah bank untuk membayar kembali dana deposito yang telah di gunakan untuk memberikan kredit atau pinjaman kepada pelanggan lain.

Komponen yang ada dalam Loan to Deposit Ratio

Dana dari para depositor dan dana dari pihak ketiga (DPK) biasanya merupakan elemen yang mempengaruhi rasio utang ke deposito. Detail komponen loan to deposit ratio yang harus Anda ketahui berikut ini.

1. Deposito

Menjadi komponen pertama dari rasio pinjaman ke deposito. Deposito, atau simpanan berjangka, adalah tabungan yang dapat di tarik hanya dalam jangka waktu tertentu yang telah di tetapkan. Pengaturan likuiditas bank cenderung mudah jika sumber dananya sebagian besar berasal dari tabungan berjangka. Akan tetapi, hal ini akan sulit untuk mengurangi biaya dana, yang dapat berdampak pada tingkat bunga kredit bank.

2. Tabungan

Komponen lain dari rasio utang ke deposit adalah tabungan. Tabungan sendiri adalah simpanan pihak ketiga yang dapat di tarik kapan saja jika di butuhkan. Tanpa persetujuan bank sentral, setiap bank dapat membuat program tabungannya sendiri. Hal ini memungkinkan setiap bank untuk membuat program tabungan dan menawarkan berbagai keuntungan untuk mendorong orang Indonesia untuk menabung.

3. Kredit

Kredit adalah dana tagihan yang di berikan oleh bank kepada peminjam berdasarkan kesepakatan pinjam meminjam yang di buat antara bank dan pihak peminjam. Pihak peminjam harus membayar utangnya dalam jangka waktu tertentu dengan bunga, imbalan, atau pembagian hasil keuntungan khusus. Ini mencakup pengambilalihan tagihan dalam rangka kegiatan piutang dan pembelian surat berharga nasabah yang di lengkapi dengan perjanjian pembelian nota, atau NPA.

4. Giro

Giro adalah komponen terakhir dari rasio utang ke deposito. Seperti tabungan, giro adalah simpanan pihak ketiga yang dapat di tarik kapan saja. Giro berbeda dengan tabungan, yang hanya dapat di tarik melalui ATM, giro di tarik dengan cek, bilyet, atau metode pemindahbukuan lainnya. Giro di kelola oleh bank dalam rekening yang di sebut rekening koran. Klien biasanya membuka rekening koran untuk memanfaatkannya sebagai kebutuhan bisnis.

Cara Menghitung Loan to Deposit Ratio

Untuk mengetahui skor likuiditas suatu bank, Bank Indonesia, sebagai bank sentral, mengeluarkan rumus loan to deposit ratio. Semua yang perlu Anda ketahui tentang cara menghitung loan to deposit ratio adalah sebagai berikut.

LDR = Jumlah kredit yang diberikan : (total modal + total dana pihak ketiga) * 100%

Rumus LDR ini diterapkan sesuai dengan persyaratan berikut:

Suatu bank akan diberi nilai 100 jika skor loan to deposit rationya di bawah 110%, dan nilai 0 jika skornya di atas 110%, yang menunjukkan bahwa kondisi likuiditas bank tersebut tidak sehat.

Baca Juga :

- Bahasa Marketing yang Familiar dan Sering Digunakan

- Perbedaan Tabungan Deposito dan Giro Beserta Fungsinya

- Perbedaan Bilyet Deposito Dengan Sertifikat Deposito

- Apa Manfaat Deposito Berjangka yang Harus Diketahui

***