Themarketmogul.com – Cara mencari neraca saldo menjadi salah satu hal yang bisa kamu ketahui. Karena, pada dasarnya ini menjadi alat evaluasi yang membantu kamu dalam hal laporan keuangan usaha. Contoh sederhananya seringkali di gunakan untuk bisa membantu proses penyusuan laptop keuangan. Sebab, jenis laporan keuangan benar berguna dalam memberikan informasi terkait aktivitas finansial perusahaan. Berikut ini ada sedikit penjelasan terkait semuanya.

Pengertian Cara Mencari Neraca Saldo

Trial balance atau neraca saldo merupakan lapiran pembukuan yang berisikan saldo akhir dari semua akun buku besar di sebuah organisasi maupun perusahaan. Sudah pasti tujuannya untuk dapat memastikan bahwa ada akurasi antara jurnal, dengan buku besar di pembukuan. Neraca tersebut bisa kamu gunakan sebagai bentuk pengetahuan akan kondisi keuangan di perusahaan dengan cepat.

Walau begitu, format dari neraca saldo tak dapat di jadikan sebagai sebuah laporan resmi perusahaan. Karena, ini akan di pakai sebagai sebuah alat evaluasi internal saja. Adapun cara untuk menghitung penggunaan neraca saldo yang semestinya di lakukan dengan teliti. Agar nantinya mempunyai hasil akhir untuk menunjukkan ketepatan maupun keseimbangan atas catatan transaksi.

3 Jenis dalam Neraca Saldo

Format dari neraca saldo sudah terbagi atas 3 jenis tahapan : sebelum penyesuaian, stelahnya dan penutup. Berikut ini ada penjelasan terkait masing-masing jenisnya :

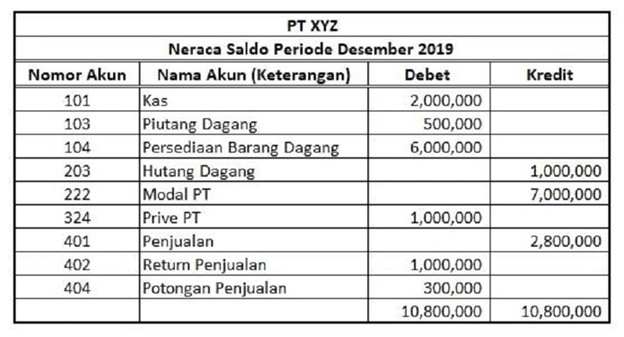

1. Sebelum Penyesuaian – namanya adalah Unadjusted Trial Balance yang memang di buat setelah seluruh transaksi di catat dalam buku besar. Kemudian, catatan dalam akun di buku besar yang telah di posting akan langsung di pindahkan ke daftar saldo. Jenis ini memang di buat demi bisa melihat apakah nantinya ada kesalahan posting pada buku besar tersebut.

2. Setelah Penyesuaian – tahapan ini dapat di lakukan sesaat setelah akun-akun tertentu berhasil di sesuaikan. Penyesuaiannya memiliki tujuan agar laporan keuangan mampu menggambarkan kondisi aktual organisasi maupun perusahaan.

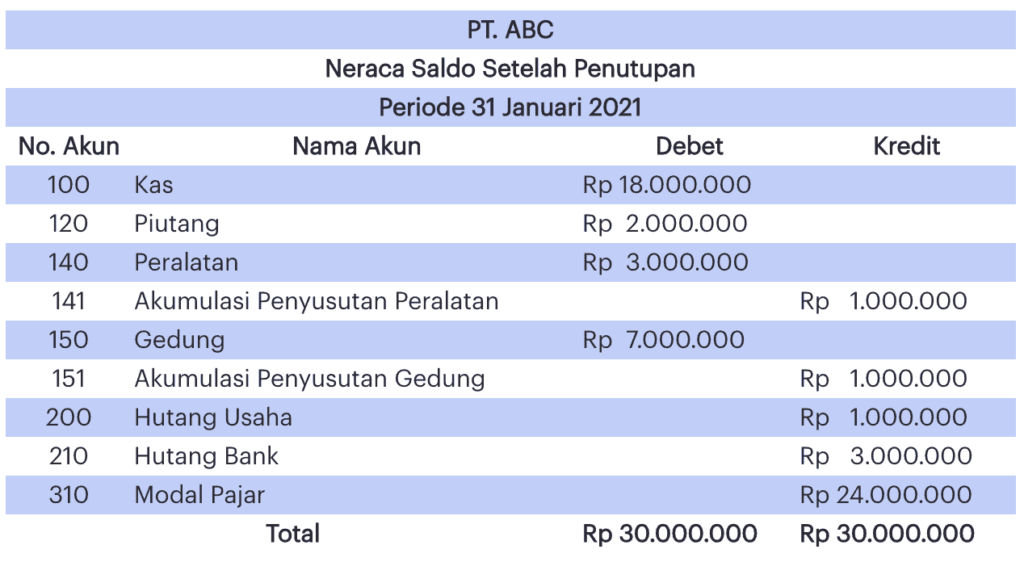

3. Penutupan – namanya adalah post-closing trial balance yang di buat agar bisa memastikan buku besar sudah memiliki saldo pada periode selanjutnya. Hal yang harus di pastikan ialah seluruh akun serta nilainya di dalam daftar saldo maupun neraca akhir pada periode haruslah sama.

Unsur Penting dan Langkah dalam Cara Mencari Trial Balance

Saat kamu ingin membuat neraca saldo, tentu saja ada beberapa unsur penting yang sebaiknya kamu pahami. Mulai dari :

- Aktiva = masuk sebagai aset atau semua hal yang bernilai milik perusahaan

- Penghasilan = pendapatan yang sudah di peroleh dari aktivitas penjualan pada periode tertentu

- Biaya Penjualan = dana pengeluaran perusahaan dalam bentuk pemasaran

- Beban = biaya pengeluaran perusahaan yang sebagaimana di peruntukan untuk memperoleh barang / jasa.

- Penyusutan = depresiasi atau penurunan dari nilai aset milik sebuah organisasi / perusahaan.

Setelahnya, ada beberapa hal lainnya yang harus kamu pahami terlebih dahulu dalam cara menyusunnya. Kurang lebih, inilah langkah-langkahnya :

1. Menghitung saldo atas seluruh akun buku besar. Di mana seluruh transaksi atas keuangan pertama kali telah di catat dalam format entri jurnal yang mana mengikuti prinsip dasar akuntansi. Entri jurnal ini setelahnya langsung di masukkan ke dalam buku besar. Tidak lupa untuk memastikan bahwa seluruh saldo akun sudah sesuai atas sisa debit juga kredit.

2. Masukkan saldo debit / kredit ke dalam neraca saldo. Caranya dengan memasukkan lebih dahulu semua sisa debit ataupun kredit atas buku besar. Pastikan bahwa pencatatan ke format tersebut telah sesuai akan masing-masing akun dari buku besar.

3. Hitunglah total akun pada kolom debit serta kredit. Kamu memang wajib melakukan perhitungan akun pada masing-masing kolom debit & kredit. Total hitung antara debit maupun kredit keduanya haruslah sama sampai akhir. Apabila hasilnya berbeda, maka perhitungan yang kamu lakukan belumlah tepat da harus memeriksa kembali daftar atas transaksi dalam buku besar.