Themarketmogul.com – Cara menghitung suku bunga bank bisa di lakukan berdasarkan jenis perhitungannya. Tingkat dari suku bunga sudah termasuk dalam salah satu faktor yang mana harus di pertimbangkan ketika kamu memilih sumber pendanaan dari bank. Pasalnya jika kamu memiliki pengetahuan tentang bunga dari jenis pinjamannya. Nanti, akan mempermudah di dalam melunasi cicilan di kemudian hari.

Cara Menghitung Suku Bunga Bank

Untuk bisa mengitung suku bunga bank, pada dasarnya kamu harus tahu seperti apa jenis-jenisnya terlebih dahulu. Di mana jenisnya sudah terbagi atas 2 bunga, yakni :

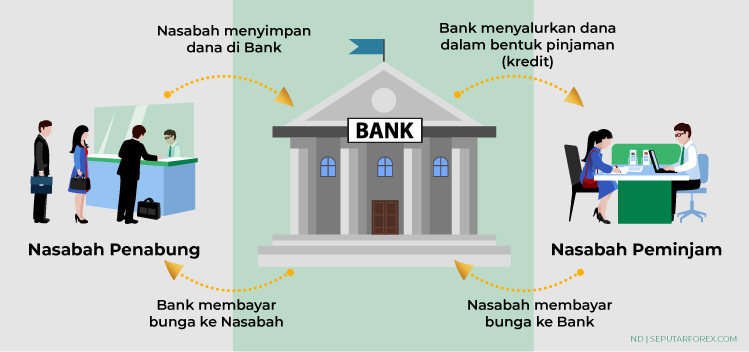

1. Bunga Simpanan – jenisnya termasuk balas jasa dari bank kepada nasabah karena sudah menyimpan uangnya di bank tersebut. Biasanya, bunga simpanan dapat kamu temui pada produk tabungan, giro, hingga deposito. Pada tiap-tiap produk, sudah memiliki tingkat bunga yang berbeda. Misalnya saja suku bunga deposito, di mana beberapa bank sangat umum menerapkan bunga mencapai 4% per tahun. Tapi ada juga yang lebih besar, seperti deposito BPR mencapai 6% per tahunnya.

2. Bunga Pinjaman – masuk sebagai harga imbalan yang sudah di tetapkan pihak bank ke peminjamnya. Nah, pinjaman ini dapat di kembalikan lagi secara full maupun di angsung dalam jangka waktu tertentu. Makin lama pengembaliannya, akan makin tinggi juga suku bunga bank yang telah di bebankan. Di dalam jenis ini, sifatnya sudah di bagi lagi ke dalam 2 jenis : 1. Fixed atau Bunga Tetap dan 2. Floating atau Bunga Mengambang.

Bagaimana Cara Menghitung Suku Bunga Bank yang Benar ?

Setelah mengetahui 2 jenis suku bunga di atas berdasarkan atas sifatnya. Maka, kamu juga perlu untuk mengetahui seperti apa cara dalam menghitungnya. Semua balik lagi pada pinjaman atau simpanan yang sekiranya kamu miliki. Karena, pada dasarnya perhitungan ini sudah sesuai atas prinsip bunga yang nanti mempengaruhi total nilai pinjaman.

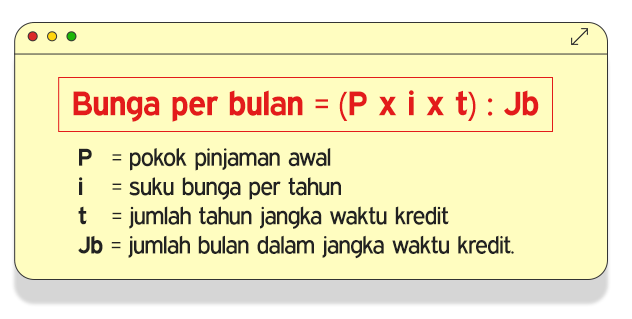

1. Bunga Flat

Singkatnya, bunga ini akan di hitung berdasarkan jumlah pokok pinjaman di awal untuk tiap periode cicilannya. Terkait cara dalam menghitung, bisa di katakan bahwa jenis ini paling sederhana daripada jenis lainnya. Biasanya yang memakai perhitungan ini ialah nasabah yang memang melakukan pinjaman jangka pendek layaknya KTA. Adapun rumus perhitungannya : ( P x I x t ) : JB. Rinciannya :

- P = Pokok Pinjaman

- I = Bunga (%)

- t = Tenor / jangka waktu

- JB = Jumlah Bulan dalam tenor tersebut

Contoh : ketika Ani meminjamkan uang Rp. 200 jt ke Lisa dalam jangka 12 bulan. Lalu, Ani memberkan bunga 15% setahun. Kira-kira, berapa total yang harus di bayar Lisa tiap bulannya ?

Jawab : Kamu dapat menghitung pokok pinjaman yang harus di bayar / bulan. Untuk menghitungnya, bagi jumlah pinjaman dengan bulan cicilan, Rp. 200 jt / 12 = Rp. 16.666.666,667 / bulannya. Kemudian, kamu hitung biaya bunga yang harus di bayar per bulannya dengan cara kalikan jumlah [injaman & bunga per tahun. Yaitu : Rp. 200 jt x 15% = Rp. 30 jt yang menjadi jumlah bunga / tahunnya. Karena harus di bagi lagi per bulannya, maka Rp. 30 jt / 12 = Rp. 2.500.000. Dengan begitu. Lisa harus membayarkan uang ke Ani sebanyak Rp. 16.666.666.,667 + Rp. 2.5000.000 = Rp. 19.1666.666,667.

2. Bunga Efektif

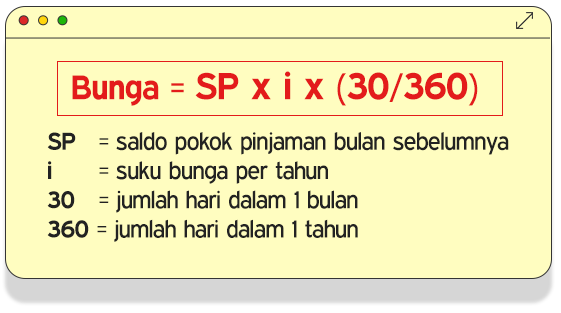

Perhitungannya dari sisa jumlah pokok pinjaman tiap bulan, itu seiring berkurangnya utang karena sudah di lunasi. Semakin dikit pokok pinjaman, makin dikit juga bunga yang harus di bayarkan. Jenis sukunya sudah di anggap jauh lebih adil daripada memakai sebelumnya. Sebagai contoh perhitungan :

Bunga = SP x I x ( 30 : 360 )

- SP = Saldo Pokok Pinjaman Bulan Ssebelumnya

- I = Persen Bunga / Tahun

- 30 = Jumlah Hari dalam Sebulan

- 360 = Jumlah Hari dalam Setahun

Kita coba gunakan contoh di atas, Ani mengajukan pinjaman Rp. 200 jt dengan bunga per tahunnya masih 15% dalam tenor 1 tahun. Cicilan yang harus di bayar Ani tiap bulannya masih Rp. 16.666.777,67 dengan perhitungan sama. Di bulan pertama, jumlah bungan : ( 200 jt – (1-1) x 15% : 12 = Rp. 2,5 jt. Maka, di dapatlah cicilan si Ani pada bulan ke 1 + bunga = Rp. 16.666.666,67 + 2.500.00 = Rp. 19.666.666,67. Lalu, kamu bisa mengulangi pada bulan ke 2 : ( 200 jt – (2-2) x 15% : 12 = Rp. 2,49 jt. Kemudian, kamu ikuti lagi perhitungan bulan ke 2 + bunga = Rp. 16.666.666,67 + 2.490.000 = Rp19.1666.666,658.