Themarketmogul.com – Cara menghitung full costing atau metode biaya penuh pada sebuah perusahaan manufaktur. Metodenya sendiri sudah mencakup perhitungan biaya langsung yang erat kaitannya dengan produksi. Layaknya : bahan baku & tenaga kerja langsung, tapi ada juga biaya tak langsung atau overhead ke dalam perhitungannya. Maka dari itulah, ada sedikit rumus yang di perlukan dalam perhitungannya. Untuk lebih jelas lagi, yuk, simak ulasannya pada bacaan di bawah ini !

Cara Menghitung Full Costing Sesuai Rumus

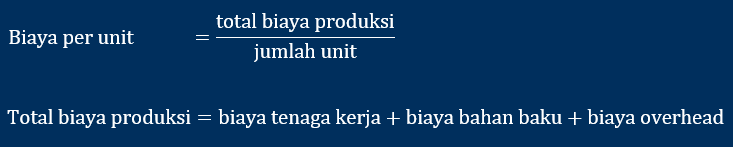

Perhitungan atas rumus full cost accounting sudah memuat komponen dari biaya tenaga kerja langsung, bahan baku & overhead pabrik yang tetap / variabel. Cara hitungnya sendiri dengan membagi total biaya produksi, dengan jumlah unit yang di produksi. Secara bentuk matematisnya, akan di tulis sesuai contoh gambar di bawah ini :

Dari rumus ini, terdapat komponen biaya tenaga kerja yang mana telah meliputi gaji maupun upah yang telah di bayarkan ke karyawan. Setelah itu, ada juga biaya bahan baku yang memang harga keseluruhan bahan di gunakan untuk membuat produk. Sedangkan biaya overhead, telah meliputi keseluruhan biaya lain yang memang di perlukan untuk dapat menjalankan pabrik maupun memproduksi barang. Akan tetapi, tak secar langsung bisa di atribusikan ke unik produk. Contoh jelasnya ada pada sewa pabrik, utilitas, sampai amortisasi.

Menggabungkan keseluruhan elemen biaya tadi, telah memberikan gambaran yang komprehensif. Itu semua sudah terkait dari biaya total yang memang sudah terlibat dalam produksi. Nilai ini nantinya di gunakan untuk bisa menghitung biaya per unit melalui car membaginya dengan jumlah unik yang sudah di produksi. Rumus tadi, kurang lebih memang dapat membantu proses pengambilan atas keputusan harga jual maupun analisis profitabilitas produk.

Kelebihan dan Kekurangannya

Metode tersebut mampu mempertimbangkan adanya keseluruhan biaya produksi dalam menghitung biaya per unit. Termasuk untuk biaya langsung dan tak langsung. Akan tetapi, full costing ini juga memiliki kelebihan maupun kekurangan di dalam mempengaruhi penggunaannya. Berikut adalah kejelasannya :

1. Kelebihan dari Full Costing

Dengan mempertimbangkan keseluruhan aspek terkait biaya perhitungannya. Maka, perusahaan manufaktur sudah pasti memiliki gambaran menyeluruh atas total biaya yang di keluarkan demi menghasilkan produk. Cara ini tentu saja dapat membantu perusahaan agar tak menetapkan harga produk, yang memang terlalu rendah. Hingga akhirnya, membuat bisnis tersebut mengalami kerugian ! Itu semua terjadi. Sebab, tak mampu dalam menutup biaya operasional secara menyeluruh. Dari sinilah, metode full costing membantu dalam mengoptimalkan keputusan dari harga juga profitabilitas jangka panjang.

2. Kekurangan dari Full Costing

Sesuai dengan rumus, perhitungan tersebut sudah melibatkan biaya overhead yang memang sulit untuk di atribusikan secara langsung ke unit produk tertentu. Jadi, hal tersebut bisa menyulitkan manajemen di dalam membuat keputusan yang mana berbasis biaya dengan akurat. Selain daripada itu, dalam kasus tertentu, perusahaan perlu membuat keputusan operasional layaknya pengurangan harga. Itu semua demi menarik penjualan tambahan, biaya tetap yang memang termasuk dalam perhitungannya tidaklah relevan akan situasinya. Dengan begitu, keputusan pemakaiannya bisa jadi kuranglah strategis.

Kesimpulan Cara Menghitung Full Costing

Sedikit penjelasan di atas telah menunjukkan, bahwa perhitungan biaya penuh mempertimbangkan keseluruhan biaya produksinya. Baik itu langsung maupun tidak, semuanya sudah masuk ke dalam biaya per unit produk yang di hasilkan. Dengan begitu, HPP yang di hasilkan dari perhitungannya telah memberikan gambaran komprehensif terkait total biaya yang sudah di keluarkan perusahaan. Untuk memproduksi setiap unit dari barangnya. Cara tersebut tentu saja amat membantu dalam menentukan harga jual, agar dapat mencapai margin laba yang maksmal.